Σωτήρης Μπέσκος

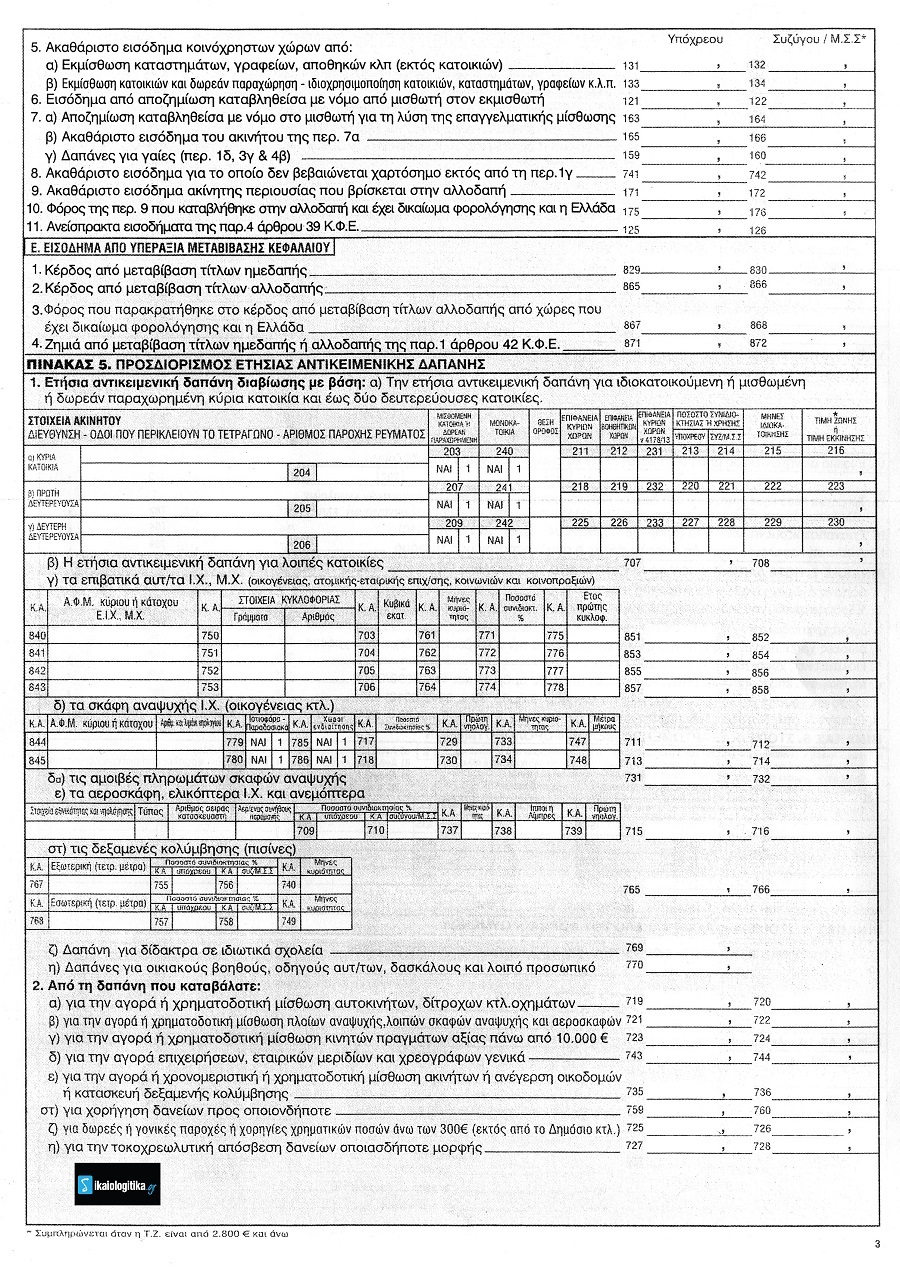

Σωτήρης ΜπέσκοςΤο νέο έντυπο φορολογικής δήλωσης του 2016 έχει μία ακόμη διαφορά σε σύγκριση με αυτό που είχε υποβληθεί πέρυσι. Η διαφορά αυτή βρίσκεται στον πίνακα 4Ε στην 3η σελίδα του νέου εντύπου, όπου δηλώνεται το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου. Από τον πίνακα αυτό έχουν απαλειφθεί φέτος τρεις ενδείξεις μαζί με τους αντίστοιχους κωδικούς, όπου οι φορολογούμενοι εκλήθησαν πέρυσι να δηλώσουν στοιχεία αναγκαία για τον υπολογισμό του φόρου υπεραξίας ακίνητης περιουσίας. Ο λόγος για τον οποίο απαλείφθηκαν αυτές οι ενδείξεις κι αυτοί οι κωδικοί είναι το γεγονός ότι από την 1η-1-2015 μέχρι και την 31-12-2016 έχει ανασταλεί η επιβολή του φόρου υπεραξίας ακινήτων.

Στο νέο έντυπο υπάρχουν και δύο σημεία που προκαλούν ερωτηματικά και το υπουργείο Οικονομικών θα πρέπει σύντομα να δώσει επαρκείς απαντήσεις:

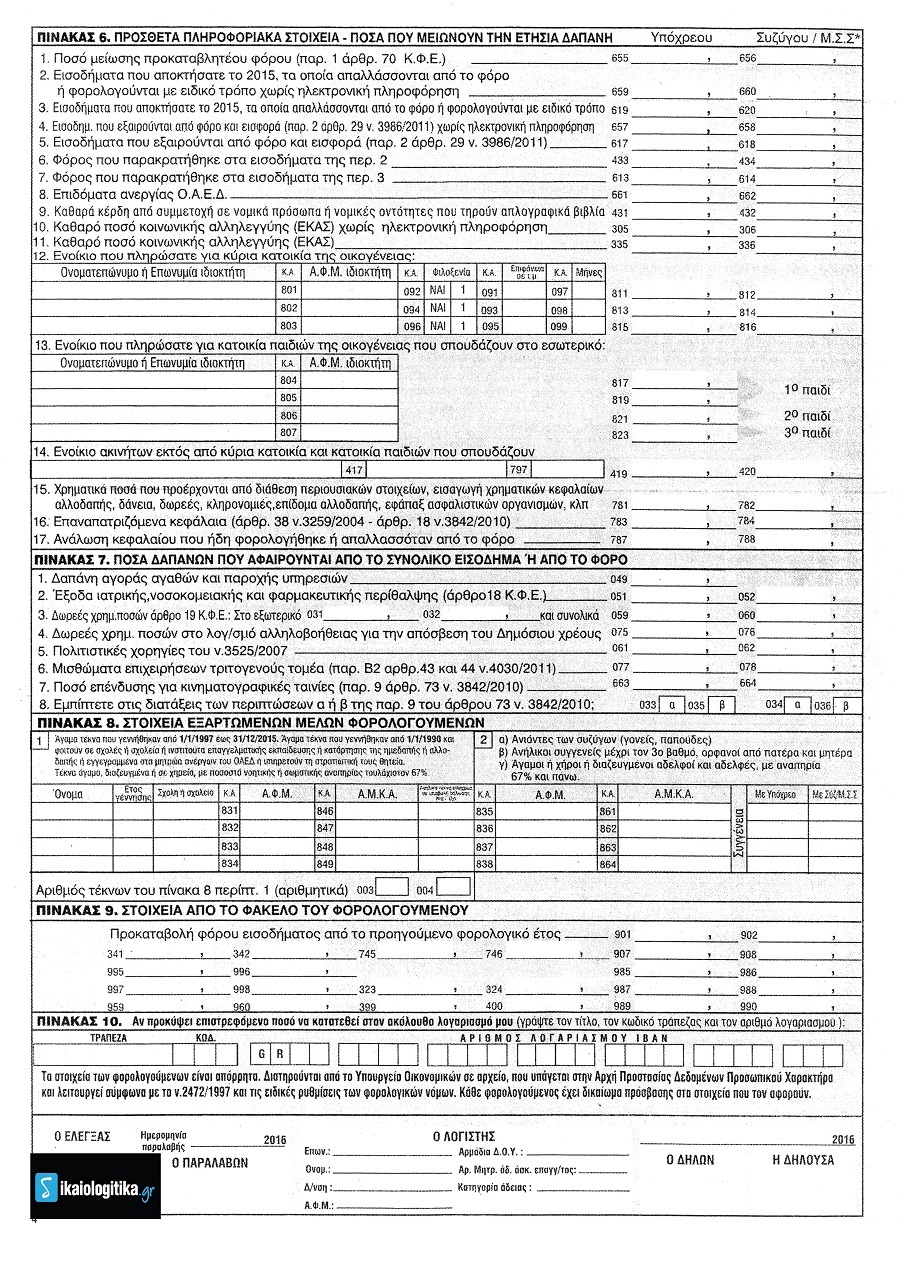

α) Παραμένει, στον πίνακα 7 στην 4η σελίδα, ο κωδικός 049 στον οποίο τα προηγούμενα χρόνια οι μισθωτοί και οι συνταξιούχοι ανέγραφαν τη συνολική αξία των αποδείξεων λιανικής πώλησης και παροχής υπηρεσιών που είχαν συγκεντρώσει προκειμένου να κατοχυρώσουν την έκπτωση φόρου έως 2.100 ευρώ που προβλέπει γι’ αυτούς ο ισχύων Κώδικας Φορολογίας Εισοδήματος (ν. 4172/2013). Το περίεργο δηλαδή είναι ότι ο κωδικός αυτός διατηρήθηκε και στο φετινό έντυπο Ε1 παρά το γεγονός ότι για το φορολογικό έτος 2015 δεν προβλεπόταν από τον Κ.Φ.Ε. υποχρέωση των μισθωτών και των συνταξιούχων να συγκεντρώσουν αποδείξεις, οπότε στη φετινή φορολογική δήλωση δεν είναι υποχρεωμένοι - και δεν θα έπρεπε κανονικά να καλούνται – να δηλώσουν το συνολικό ποσό αξίας αποδείξεων που έχουν λάβει κατά τη διάρκεια του προηγούμενου έτους.

β) Στον πίνακα 4Δ2, όπου δηλώνονται τα εισοδήματα από ακίνητη περιουσία, δεν υπάρχει πουθενά, ειδικός κωδικός για την αναγραφή των ανείσπρακτων ενοικίων, ώστε τα ποσά αυτά να μπορούν οι ιδιοκτήτες ακινήτων να τα αναγράψουν ξεχωριστά και να μην φορολογηθούν γι’ αυτά, εφόσον πληρούνται και οι λοιπές προϋποθέσεις που προβλέπει ο νόμος (εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων).