Σωτήρης Μπέσκος

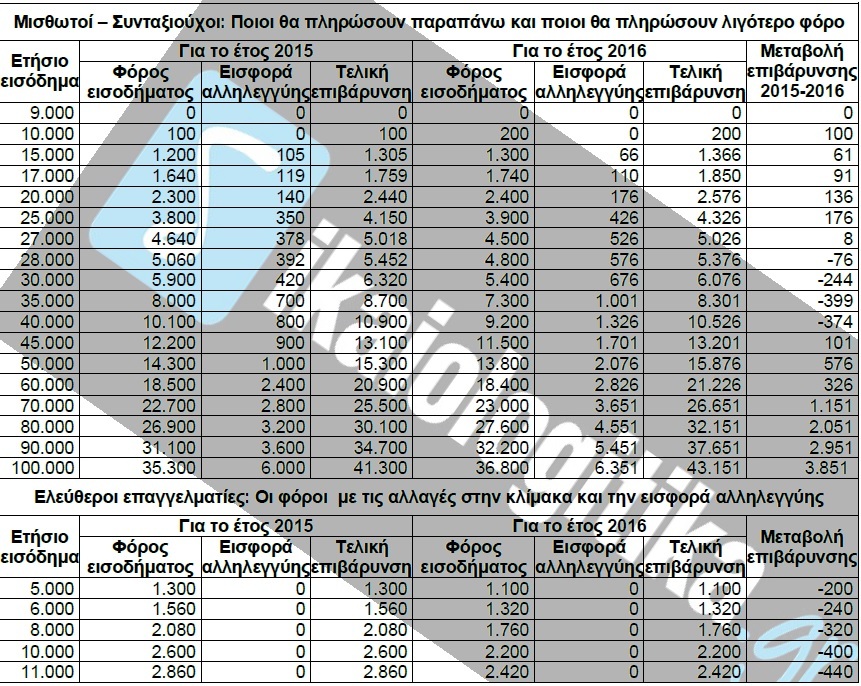

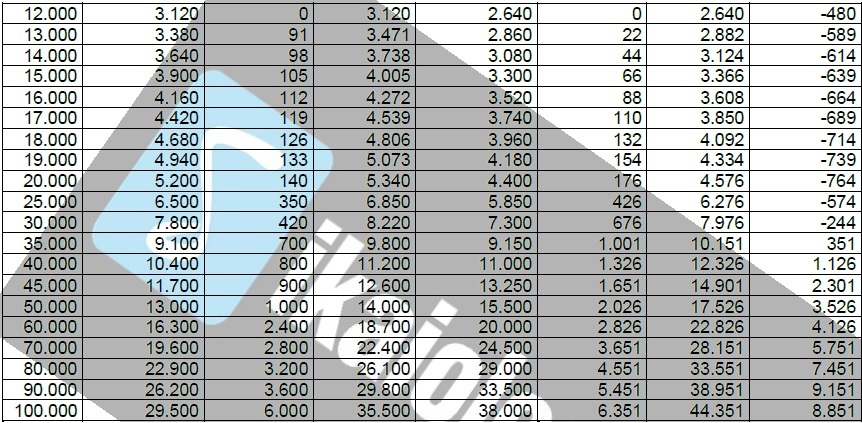

Σωτήρης ΜπέσκοςΜε τη νέα αυτή κλίμακα όσοι φορολογούμενοι δηλώνουν ετησία εισοδήματα από μισθούς ή συντάξεις άνω των 9.090 και μέχρι 9.545 ευρώ, δηλαδή οι ιδιωτικοί υπάλληλοι που λαμβάνουν κάθε μήνα πάνω από 650 και μέχρι 682 ευρώ καθώς επίσης και οι δημοσιοι υπάλληλοι και οι συνταξιούχοι με μηνιαίες αποδοχές από 757 έως 795 ευρώ το μήνα, θα υποστούν επιβαρύνσεις έως 100 ευρώ το χρόνο. Όσοι εργαζόμενοι δηλώνουν ετήσια εισοδήματα από μισθούς ή συντάξεις πάνω από 9.545 και μέχρι 25.000 ευρώ - δηλαδή ιδιωτικοί υπάλληλοι με μηνιαίες φορολογητέες αποδοχές πάνω από 682 έως 1.786 ευρώ, δημόσιοι υπάλληλοι και συνταξιούχοι με μηνιαία ποσά φορολογητέων αποδοχών από 833 έως 2.083 ευρώ - θα κληθούν να καταβάλουν επιπλέον φόρους από 61 έως και 176 ευρώ το χρόνο για τα εισοδήματά τους αυτά, ενώ οι υψηλόμισθοι με ετήσιες αποδοχές άνω των 50.000 ευρώ και μέχρι 100.000 ευρώ θα επιβαρυνθούν με επιπλέον φόρους από 326 έως και 3.851 ευρώ το χρόνο. Εξάλλου, για όσους επιχειρηματίες και ελεύθερους επαγγελματίες δηλώνουν ετήσια εισοδήματα πάνω από 32.000 ευρώ και μέχρι 100.000 ευρώ αναμένεται να προκύψουν αυξήσεις φορολογικών επιβαρύνσεων από 350 μέχρι 8.851 ευρώ το χρόνο.

Σύμφωνα με τα όσα ανακοίνωσε ο υπουργός Οικονομικών κ. Τσακαλώτος αλλά και με βάση πληροφορίες που έχουν συλλέξει τα dikaiologitika.gr, το φορολογικό νομοσχέδιο που θα καταθέσει στη Βουλή το υπουργείο Οικονομικών θα προβλέπει τα εξής:

1) Τα εισοδήματα από μισθούς, συντάξεις και επιχειρηματικές δραστηριότητες θα φορολογούνται με ενιαία (κοινή) φορολογική κλίμακα στην οποία:

α) Η ετήσια έκπτωση φόρου για τα εισοδήματα από μισθούς και συντάξεις θα είναι μειωμένη από τα 2.100 στα 2.000 ευρώ και θα αποκλιμακώνεται (κατά 10 ευρώ για κάθε 1.000 ευρώ επιπλέον εισοδήματος) πάνω από το επίπεδο ετησίου εισοδήματος των 20.000 ευρώ και μέχρι το επίπεδο ετησίου εισοδήματος των 220.000 ευρώ. Σήμερα η αποκλιμάκωση της έκπτωσης των 2.100 ευρώ γίνεται από τα 21.000 έως τα 42.000 ευρώ.

β) Ο κατώτατος συντελεστής φόρου εισοδήματος θα παραμείνει στο 22%, αλλά θα επιβάλλεται πλέον σε εισοδήματα μέχρι 20.000 ευρώ, αντί 25.000 ευρώ που προβλέπει η ισχύουσα σήμερα κλίμακα.

γ) Θα καθιερωθούν συντελεστές φόρου 29% για το τμήμα ετησίου εισοδήματος από 20.001 έως 30.000 ευρώ, 37% για το τμήμα ετησίου εισοδήματος από 30.001 έως 40.000 ευρώ και 45% για το τμήμα του ετησίου εισοδήματος πάνω από τα 40.000 ευρώ.

Αποτέλεσμα των αλλαγών αυτών θα είναι να μειωθεί το ετήσιο αφορολόγητο όριο των μισθών και των συντάξεων από τα 9.545 στα 9.090 ευρώ, να προκύψουν για πρώτη φορά επιβαρύνσεις για όσους δηλώνουν εισοδήματα από 9.090 έως 9.545 ευρώ το χρόνο και να αυξηθούν οι υφιστάμενες επιβαρύνσεις για όλους όσοι δηλώνουν πάνω από 9.545 ευρώ.

2) Στην κλίμακα υπολογισμού του φόρου για τα εισοδήματα από ακίνητα θα επέλθουν οι ακόλουθες αλλαγές:

α) Αύξηση από το 11% στο 15% του συντελεστή φορολόγησης που επιβάλλεται στο ετήσιο εισόδημα μέχρι το επίπεδο των 12.000 ευρώ.

β) Αύξηση από το 33% στο 35% του συντελεστή φορολόγησης που επιβαρύνει το κλιμάκιο ετησίου εισοδήματος από τα 12.001 έως τα 40.000 ευρώ.

γ) Αύξηση από το 33% στο 45% του συντελεστή φορολόγησης για το τμήμα ετησίου εισοδήματος πάνω από τα 40.000 ευρώ.

3) Η κλίμακα υπολογισμού της ειδικής εισφοράς αλληλεγγύης θα τροποποιηθεί ριζικά. Με την ισχύουσα κλίμακα, η ειδική εισφορά αλληλεγγύης επιβάλλεται σε όλο το ετήσιο εισόδημα με έναν συντελεστή που διαμορφώνεται ως εξής:

- 0,7% για ετήσια εισοδήματα από 12.001 έως 20.000 ευρώ.

- 1,4% για ετήσια εισοδήματα από 20.001 έως 30.000 ευρώ.

- 2% για ετήσια εισοδήματα από 30.001 έως 50.000 ευρώ.

- 4% για ετήσια εισοδήματα από 50.001 έως 100.000 ευρώ.

- 6% για ετήσια εισοδήματα από 100.001 έως 500.000 ευρώ.

- 8% για ετήσια εισοδήματα από 500.001 ευρώ και άνω.

Με τη νέα κλίμακα ειδικής εισφοράς αλληλεγγύης, που προωθεί η κυβέρνηση, θα ισχύουν συντελεστές φόρου που θα επιβάλλονται κλιμακωτά ως εξής:

- 2,2% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ,

-5% στο τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ,

-6,5% στο τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ,

-7,5% στο τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ,

-9% στο τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ και

-10% στο τμήμα ετησίου εισοδήματος από 220.001 ευρώ και πάνω.

Από την αναμόρφωση αυτή αναμένεται να προκύψουν πρόσθετες επιβαρύνσεις για όσους φορολογούμενους έχουν ετήσιο εισόδημα άνω των 18.000 ευρώ.

Τα παραδείγματα του υπουργού

Ο υπουργός Οικονομικών για να δείξει τις επιπτώσεις που θα έχει η εφαρμογή των νέων αυτών κλιμάκων στη φορολόγηση των εισοδημάτων των φυσικών προσώπων ανέφερε δύο χαρακτηριστικά παραδείγματα:

- Μισθωτός ή συνταξιούχος με ετήσιο εισόδημα 15.000 ευρώ εισόδημα θα πληρώσει επιπλέον φόρο 61 ευρώ το χρόνο.

- Μισθωτός με ετήσιο εισόδημα 100.000 ευρώ θα πληρώνει 1.800 ευρώ το χρόνο παραπάνω φόρο.

Όπως διευκρίνισε, εξάλλου, ο κ. Τσακαλώτος, αν γινόταν δεκτή η πρόταση των Θεσμών για πιο χαμηλό αφορολόγητο όριο (σ.σ. 8.182 ευρώ) και άλλους φορολογικούς συντελεστές, τότε ο μισθωτός με το εισόδημα των 15.000 ευρώ (1ο παράδειγμα) θα πλήρωνε επιπλέον φόρο 240 ευρώ το χρόνο, ενώ ο υψηλόμισθος των 100.000 ευρώ (2ο παράδειγμα) θα πλήρωνε λιγότερο φόρο κατά 1.900 ευρώ! «Αυτό δείχνει ότι είναι προτιμότερη η δική μας πρόταση και είναι μέσα στη δική μας πολιτική αντίληψη για ένα προοδευτικό φορολογικό σύστημα», τόνισε χαρακτηριστικά ο υπουργός Οικονομικών.

Ο υπουργός διευκρίνισε ακόμη ότι με τη νέα φορολογική κλίμακα θα υπάρχει σημαντική μείωση στο φόρο εισοδήματος και για εισοδήματα 30.000, 35.000 και 40.000 ευρώ, ενώ παράλληλα το 92% των φορολογουμένων με ετήσιο εισόδημα μέχρι 32.000 ευρώ μόνο από επιχειρηματική δραστηριότητα θα πληρώσει λιγότερο φόρο.